透视腾讯财报

三季报终于出来了,对腾讯也一直有追踪,由于买了腾讯股票,所以今天稍微点评一下。直接上正题吧,先给出结论:

1、腾讯利润的水分,越来越高。来自投资股权一次性释放出来的利润,从15Q4占比3.48%,持续增长到18Q3占比37.55%。纸面富贵,无法持续。

2、腾讯的增长发动机——游戏业务,从17Q3王者荣耀后,开始逐渐失去功效。腾讯视频会员数的快速增长,掩盖了增值服务原地踏步的境况,不像腾讯音乐似分拆。

3、其他业务来自支付、云计算(小程序)正在取代游戏业务,成为集团最新增长引擎。也意味着,腾讯结束了3G、4G因技术变化,产生的游戏增长红利期。增长驱动力转变为以微信(支付、小程序等)为主的变现红利期。

一、腾讯利润水分越来越高

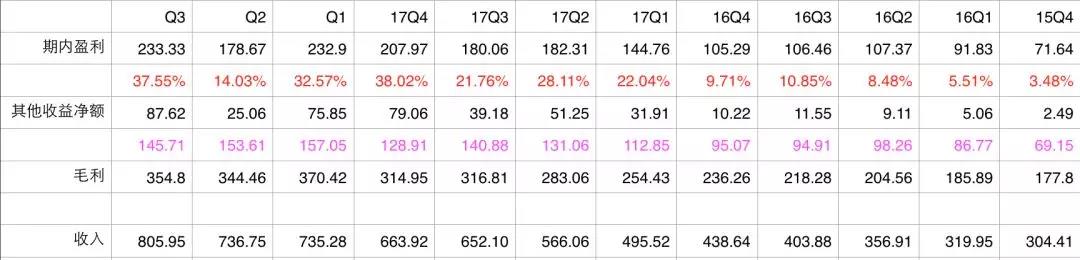

先看下面这张图:

面的统计中,除了百分数外,其他单位均是亿元

腾讯的利润,水分越来越高,来自股权投资的归属股东利润占比(红色部分),从2015年的Q4季度,一直持续上升到38%左右。

也就是说企鹅的利润的提升,大幅度来自这些被投资企业的上市,一次性释放出来的利润,同时短期内持续的上市热潮,大大掩盖了腾讯实际业务的经营情况,容易造成误判。

这个利润,是没有对应现金流的,属于纸上富贵。看看经营现金流情况:

腾讯经营活动所得现金流量净额

对比利润,我们很明显确定,腾讯利润在持续增加,而经营活动现金流净额的顶峰,却在2017年,今年出现明显衰退。(当然,这也和腾讯游戏业务营收,靠卖道具带来的游戏玩家预付款有关)

当然,这种投资股权的利润,也符合腾讯的战略特征,从某种意义上来讲,是腾讯对自己流量的一种变现方式。而流量,绝大部分来源于微信九宫格,这意味着微信变现有多强,腾讯股价有多高。

比如这个Q3利润的提升,主要来自美团上市的一次性释放利润。

腾讯以资本+流量,作为投资组合基金,在2010年3Q大战后,开始大规模投资,现阶段正处于果实收获阶段。

从上面的统计中,明显发现分水岭在2016年四季度末期。

我们可以大致推算一下,腾讯这个流量+资本的投资组合基金,在2011年后的第五年后,也就是2016年,进入大规模收获果实阶段。

可以理解为【腾讯流量+资本】基金,投资周期为五年,17、18这两年,是收获季节。

问题就来了,这种一次性、资本性的收益,还可以持续多久?

很明显,一般投资性公司,资本市场不会给很高的PE倍数,因为大部分投资人认为,这不是可持续性状态。当然腾讯有自己的特殊性质,以及占据国内最大的流量池。

但作为研究员,不敢去预估会持续多久。我注意到的是,这家公司最终替股东的挣的钱,今年会有30%~40%利润贡献,来自这种投资上市后一次性果实的变现,来自公允价值的变动。

假如哪一天,腾讯投资的公司,大部分已完成上市,而股市出现系统性风险(股灾),就会出现“有毒资产”。

其背后的问题:上市公司,牛市炒股,利润提升,公司股价上涨……最后股灾来临,炒股巨亏,以前挣的利润,一次性跌没了,进而呈现悬崖式的暴跌。

这是风险点,也是大家必须留意的。

总而言之,看到这个趋势,尤其是其他收益净额占归属股东利润的比例,最近三年提升过快,使人产生很大的担忧。

二、游戏不再是增长发动机,逐渐消耗殆尽技术红利

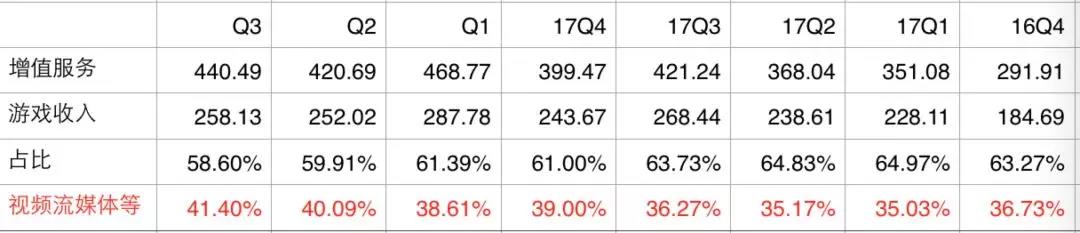

另一方面,我们看营收的主要构成结构以及变化趋势:

基于上面的数据,我们发现,增值服务的绝对数额,在17年Q3之后,基本停滞了增长,始终维持在420亿左右。

而增值服务,主要来自游戏和腾讯视频会员付费等。

而最近一年,正是爱奇艺上市的这一年,也是会员收入飞涨的一年,而根据其他信息,腾讯视频也是类似的;另一个维度,也可以说明腾讯的游戏业务,在2017年Q3之后停滞了增长,甚至出现倒退现象。而这个倒退,恰好被腾讯视频的会员费收入给弥补上,使得腾讯增值服务呈现相对稳定不增长的状态。

上表分析中,明显可以看出,视频流媒体等其他增值服务,占整个增值比例比重持续上升。

这其实也在另一角度解释了,为什么腾讯视频,不像腾讯音乐那样分拆上市。因为分拆后,腾讯的增值服务数据将非常难看。

以前不明白,腾讯视频明明比爱奇艺好,为啥不上市呢,这个疑问瞬间解释清楚了。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/3327.html