新氧上市,靠脸吃饭的流量生意不好做了

本文为燃财经(ID:rancaijing)原创

作者/ 唐亚华

编辑/ 魏佳

伴随着“颜值经济”的爆发,互联网医美第一股即将诞生。

4月9日,北京新氧科技有限公司(下称“新氧”)向美国证券交易委员会(SEC)提交招股说明书,拟在纳斯达克上市,代码为SY。

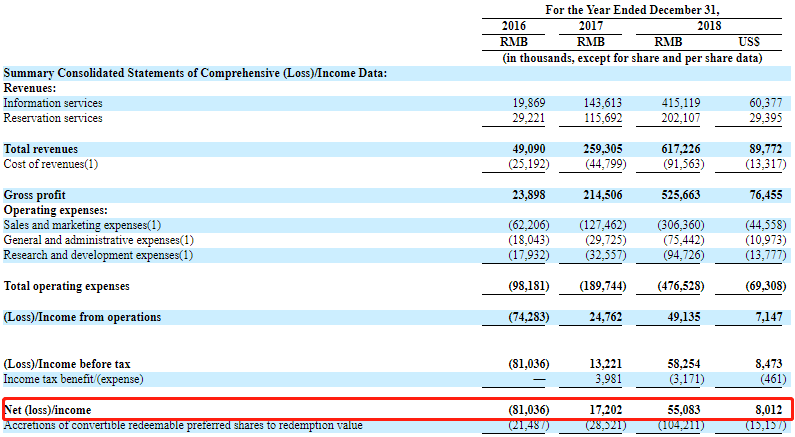

新氧招股书显示,公司近三年总营收从2016年0.49亿元升至2017年的2.59亿元,增速达428%;2018年总营收进一步增长138%至6.17亿元。2018年净利润为5508万元,同比增长220%。

值得注意的是,2017年起,新氧的收入结构由原本的以预定服务为主转为以信息服务为主,也就是说,大部分营收来源于广告。同时,公司近三年来的营收和净利润增速都出现下滑,显示出公司的高增长面临着一些瓶颈。

未来,新氧要面临的不仅是用户留存、流量下滑问题,还有来自天猫、美团点评等巨头对市场份额的争夺。

“靠脸吃饭”一年营收6亿

对于爱美的女生来说,不可能没听过新氧。新氧成立于2013年,最初只是一家整形社区,2014年上线电商业务,转型为以“社区+电商”为主的医美平台。

成立至今,新氧共计完成6轮融资,累计金额超过15亿元。最近一次融资发生在去年9月,新氧宣布完成7000万美元的E轮融资。其背后不乏腾讯、经纬中国等知名企业和机构,以及中银国际、中俄投资基金等“国资系”的身影。

简单来说,新氧能帮助用户发现、评估及预约医美服务,具体包括三个方面:PCG内容(包括原创的专业的医美信息,通过各个社交平台分发);UGC内容(用户产生内容); 医美预定服务。也就是说,新氧先通过平台原创及用户分享的医美内容吸引用户,再让用户通过新氧预定医美项目。

新氧的这一模式取得了不错成效。招股书显示,新氧总营收从2016年4900万元升至2017年的2.59亿元,2018年进一步增长至6.17亿元。其净利润也一路走高,2016年尚亏损8104万元,到了2018年,净利润已达5508万元,同比2017年的1720万元增长220%。

过去三年,新氧的用户数量也持续增加。招股书显示,2016年-2018年,月活跃用户分别为290万、480万和1030万,平均移动MAU分别达到50万、100万和140万。

看似亮眼的财务数据背后,是营收、净利润增速的放缓。

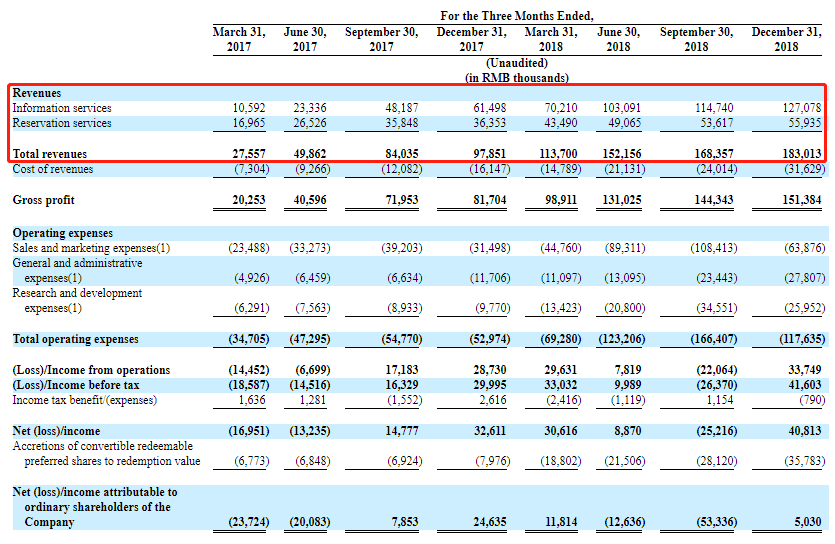

对比新氧2017年Q1以来的季度收入变化,最新季度2018Q4的同比增速已经降到100%以下,环比增速已经降至不足10%。同时,新氧还面临营销费用较高的情况,2018年营销费用为3.06亿,占公司收入的一半。

医美行业投资人新月(化名)表示,从表面来看,新氧业务数据快速增长,但增长率在放缓。2017年营收同比增速428%,2018年下滑至138%,净利润增速也在放缓。在整个医美市场大幅发展的背景下,如果按照这个趋势发展,新氧有可能会遇到较大瓶颈。

卖广告背后的隐忧

招股书显示,新氧的主要收入来源于信息服务费和预定服务费。

其中,信息服务收入是指在新氧平台上或社交媒体网络内容中放置医学美容服务提供者的信息,平台从信息服务中获得收入,可以理解为新氧从医疗机构处获得的广告收入;预订服务收入指的是用户通过平台预订医美项目后,平台收取消费者支付金额约10%的预定服务费,也就是平台交易佣金。

新氧平台作为一个聚集较多流量的渠道,业务覆盖中国超过300个城市,吸引近4000家认证医美机构供用户选择,主要包括医院、门诊部和诊所。此前,新氧也曾依靠线上流量进军线下医美机构,先后在北京、上海和深圳等地推出了4家新氧云诊所门店,但2018年时陆续关闭,进军线下医美机构以失败告终。

值得注意的是,新氧这几年的收入结构正从预定服务为主转为以信息服务为主。根据2018年的最新数据,信息服务的收入为4.15亿,占比62.3%,而预定服务的收入为2.02亿,占比32.7%。

医美行业从业者包利(化名)告诉燃财经(ID:rancaijing),商家入驻新氧平台需要交入驻费,平台存在类似于百度竞价排名的情况,医疗机构支付的广告费越高,就会相应获得更多流量,医美是一个暴利的行业,大多数医美机构都特别舍得砸钱推广,只要平台能给它们带来流量。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/50693.html