普华资本李杨:新药投资的机遇与挑战

图片来源@视觉中国

钛媒体注:本文为普华资本董事李杨在“青桐大咖说”第39期上的重点分享内容,她分享了国内新药的行业现状、新药投资的机遇及4大提升环节,新药投资的3大挑战以及创&投所需的4大综合素质

中国新药市场的白热化竞争

观察中美两国市值前十的头部医药企业,我们会发现:美国头部医药企业多是自己的优势品类,靠早期研发、生产、销售,取得了非常好的市场表现;而中国头部医药企业更多是以经销、分销的模式赚取差价。

整体来看,我国头部企业主要通过代理产品获得国内市场份额,医药研发还处在中早期阶段。在此前提下,给予中国生物医药创业型,或者研发驱动型企业的空间非常高。对于欧美强势的生物医药企业来说,中国是不可或缺的市场,国内新药企业要想与其竞争并弯道超车,需要非常强的团队综合能力,也需要在选品上做足准备。

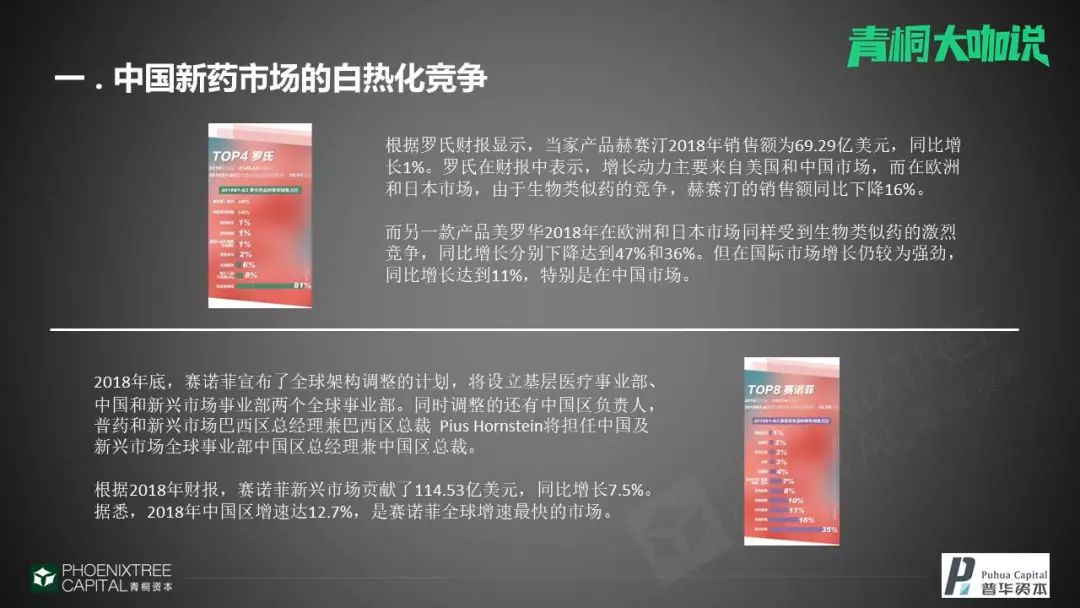

以罗氏和赛诺菲为例,外国药企在海外市场的竞争已演化到“相互狙击”的阶段。因此,在某些医药品类上将中国定义为新兴市场。罗氏的赫赛汀在2018年销售额为69.27美元,因为类似药物竞争,在欧洲及日本市场它的销售额其实下降了16%。

为什么会发生这种情况呢?

欧美地区生物医药研发早于中国,生物类似物也发展的较快,类似仿制药的逻辑,达到相同的医疗效果。但是其他国家,特别是在中国,生物类似药的市场竞争并不是很激烈,国际市场增速达11%,主要增速集中在中国,这是海外药企关注中国市场的一个重要原因。

从赛诺菲的市场人员安排策略上也能够看到对中国市场的重视。中国人口基数非常大,国外很多药品覆盖处于空白状态,新品种药物在中国市场增速强劲。即使存在极端压价和带量采购,还是会带来可观的市场增量。

所以,在白热化竞争之下,我认为中国的新药企业面临冰火两重天的局面。国内品牌看到了本土市场的蓝海,但也面临着已有玩家的竞争。

所以,在我们的投资逻辑中,我们会把整个市场进行概括的分类:第一种是纯蓝海市场,头部企业很容易获得垄断性地位。第二种是外企有一定的市场覆盖,也就是现在面临的市场环境,虽然直面竞争,但中国企业会获得政策性的保护,比如大数据管控、国产品牌优先采购,国内公司未来在专家的合作信任度也存在优势,定价和销售模式上会产生更符合国情的技巧。

中国成为创新药研发最适土壤

从整体来看,整个中国创新药研发的土壤和环境是非常好的。即使在外企有一定的市场覆盖下,中国企业因为特定的原因成为了市场上燃起的新星。

现在国内资本市场对新药的青睐因素非常多,可能是其他行业的资本流动到新药研发领域,也可能是大家看到了生物医药领域的研发性人才激增。2010-2018年投融资事件数量激增,初期融资的金额也非常大。

我们研究欧美新药投资市场时发现,每个轮次都有比较专业的投资人形成固定的圈子,抱团互相接盘,给企业相对平稳的估值体系并帮助上市,灵活的通路将企业的研发风险分散到不同的机构甚至个人身上。

中国的投资环境趋向专业化,虽有跟风的嫌疑。随着港股吸纳一部分龙头研发企业,国内也推出了科创板。对于研发型、国家战略型的新兴企业我们都会给与支持,即使在亏损的情况下,我们会根据筛选投资人及项目的质量保证其市场流通性。当然,这是我们的一个愿景,随着行业专业化程度提升,我觉得这个还是可以实现的。

还有一个原因是政策,和仿制药相关的政策其实也在挤压中间商到仿制药企的利润空间,将市场环境引导到创新和研发方向上去。中国特有的政策条件使得国产品牌得到了很好的推动。

新药投资4大可提升环节

在整个新药投资过程中,我们发现,有很多新基础技术、新研究方案、新概念都可以帮助新药提升快速上市的可能性。主要有以下4个比较重要的提升环节:

1.发展分子影像学和分子病理学的精准诊断

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/51146.html