10年前吹过的牛逼,5G能实现吗?

5G一触即发,电信业正迎来新的历史转折点。

回想10年前的今天,那场景何其相似,彷如昨日。

这是2008年12月-----

•高通宣布放弃UMB(CDMA2000的演进升级版),将积极部署LTE芯片。

•阿尔卡特朗讯宣布削减WiMax投资,将未来移动宽带的希望寄托在LTE上。

•Motorola完成了首个LTE实地测试,并希望在2019年底前进行有限部署,以补充密集城区的3G容量。

•运营商TeliaSonera与设备商签订了第一个LTE合同。

…

2008-2009年,全球电信业押宝LTE,并坚定地相信全球经济衰退不会抑制4G LTE的投资热情。

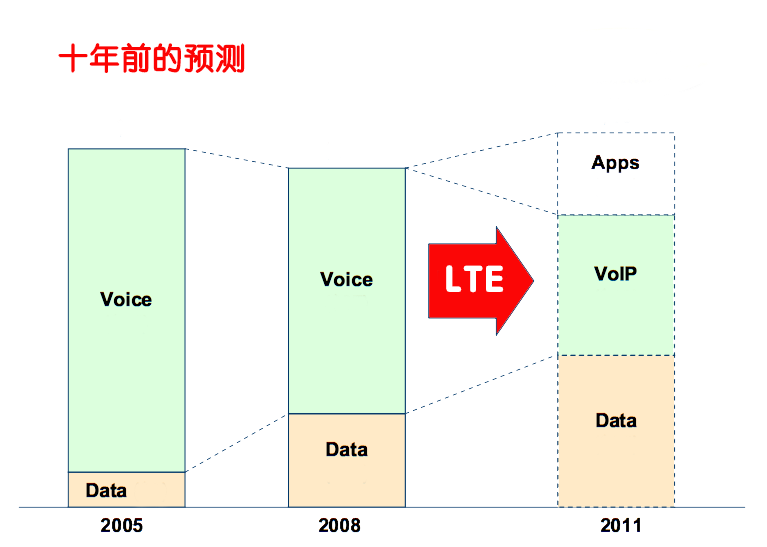

10年前,业界对于LTE是怎样的期望?

首先,LTE可降低网络CAPEX和OPEX。

一,相比2G/3G,4G LTE全球标准统一,全球化的规模经济效应可降低网络设备成本。

二,LTE更高的频谱效率进一步降低网络成本。

三,LTE网络更加扁平化,简化的网络构架意味着所需网元更少,网络投资和维护成本更低。

四,LTE引入全IP化和虚拟化技术,可降低网络升级和扩容成本。

这与今天的5G时代相似,更高的频谱效率、更加扁平化的构架、云化趋势,以及5G+AI的智能运维等,都是为了降低网络成本。

其次,LTE可增加运营商收入。

如上图,当时业界认为,LTE将给运营商带来三部分的收入来源。

一,数据流量

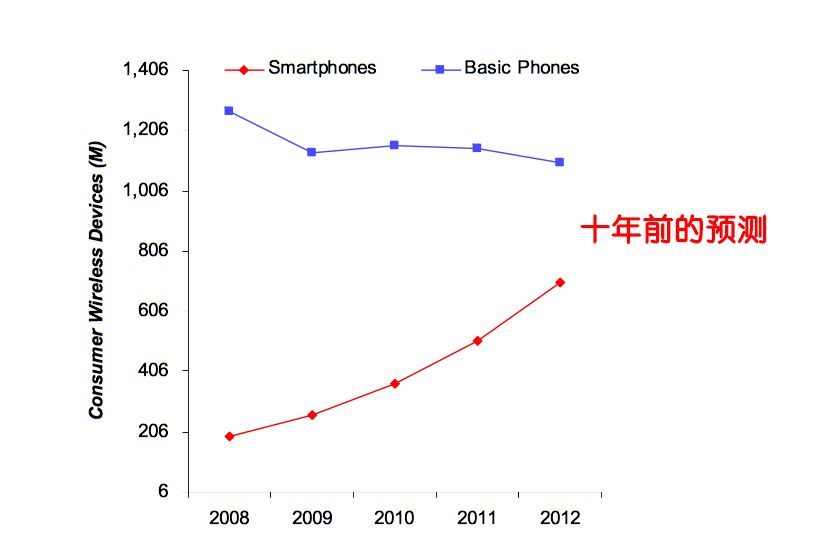

2008年,据德国电信统计, iPhone用户每月消费的流量(通过WiFi或2/3G网络访问互联网)是其他智能手机的30倍之多。

此时,几乎所有的人都相信,由iPhone引发的智能手机潮将空前的推动网络流量需求暴增。

二,VoIP

传统2/3G的CS语音效率低,向IP化语音演进是必然趋势,当时业界认为4G时代IP语音代替CS语音后,尽管部分收入将受到OTT冲击,但仍然可保留大部分语音收入。

三,应用

应用就是我们今天智能手机上的各种APP,包括游戏、移动视频、移动支付等,还包括各种物联网应用。

当时,业界对于“应用”的期望,叫提升用户的生命周期价值。

用户的生命周期,我们可以简单定义为从用户第一次打开APP到最后一次打开APP的时间。用户在生命周期产生的商业价值,不仅是消费流量,运营商还可以在整个过程中通过营销手段实现电商、广告、游戏等模式来赚钱。

简单的说,十年前的电信业就希望在LTE时代通过APP来“黏”住用户,赚更多的钱。

这同样与今天的5G类似,5G第一波是为了应对不断增长的流量需求,释放网络流量压力,提升流量收入;5G第二波是要超越管道,向平台、应用等价值链扩展。

现在回过头来看,从4G到5G,电信业对于未来的期望可谓一直“初心不变”,可十年前我们吹过的牛逼,今天实现了多少?

很悲伤的讲,最多实现了40%。

VoLTE谈了这么多年,商用的运营商并不多,而语音业务早已被微信等以“过顶传球”的方式蚕食。

关于应用,在4G时代是互联网巨头的天下,基本与运营商无缘,剩下的只是ARPU值不断下降的数据流量收入。

这十年,运营商未能“黏”住客户。运营商只是背后的管道,除了手机上的信号满格标识,大多数的运营商品牌不再与消费者相关,品牌或客户忠诚度简直是奢谈,运营商的角色不过是背锅挨骂。

不仅是消费者,投资者也在用脚投票。资本回报率持续恶化,在欧洲,近年来,电信股票一直是所有行业中表现最差的股票。

可以说,这十年是运营商集体失落的十年,风头都被OTT抢了。

5G来了,面向下一个十年,面向万物智联时代,运营商迎来了重塑自我的难得机会。

这一次,运营商恐怕不会轻易而举的让OTT截了胡。

对于5G移动宽带,未来的视频多媒体服务需具备高度的沉浸感和互动性体验,尤其需要5G低时延、网络切片、边缘计算等技术可提供高可靠、高质量的端到端服务保障,这可更好的区别于“尽力而为”的互联网OTT视频服务,与4G时代不可同日而语。相信未来将出现更多以用户体验为优先的“内容+管道”的合作模式。

对于5G万物智联,与智能手机时代不同,运营商一开始就具备端到端的生态掌控能力,也意味着更有能力在物联网中获取更大价值。

对于人工智能,运营商拥有天然的数据优势,因此,很多人认为,5G+AI将使能运营商重回生态中心。

未来的运营商,不再只是管道,而是要超越“管道” 开发新产品和新服务,并成为“平台提供商”,从而根本性的改变商业模式。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/9340.html